Finanzielle Vorsorge für Kinder ist für viele Eltern ein zentrales Thema: Sparbücher, Depots und andere Anlageformen sollen dem Nachwuchs einen sicheren Start ins Erwachsenenleben ermöglichen. Doch mit dem Erreichen der Volljährigkeit stellt sich eine entscheidende Frage:

Wie verantwortungsvoll gehen junge Erwachsene mit plötzlich verfügbaren größeren Geldbeträgen um?

Die I4K-Studie untersucht, welche Faktoren das Verhalten junger Menschen in solchen Situationen beeinflussen – und welche Rolle elterliche Erziehung, Bildung und externe Einflüsse dabei spielen.

Früh gelernt ist halb gespart: Finanzielle Sozialisation beginnt in der Kindheit

Die Grundlage für einen klugen Umgang mit Geld wird nicht erst im Erwachsenenalter gelegt. Vielmehr handelt es sich um einen langfristigen Sozialisationsprozess, der bereits im Kindesalter beginnt – etwa durch den Umgang mit Taschengeld, gemeinsamen Einkaufserlebnissen oder Gespräche über Sparziele.

Insbesondere das Vorbildverhalten der Eltern sowie ein autoritativer Erziehungsstil – also klare Regeln kombiniert mit Kommunikation und Vertrauen – fördern ein reflektiertes Finanzverhalten.

Kinder, die früh lernen, dass Wünsche nicht immer sofort erfüllt werden müssen, entwickeln tendenziell ein stärkeres Bewusstsein für langfristige Ziele und Belohnungsaufschub.

Der Bruch: Plötzlicher Vermögenszugang zum 18. Geburtstag

Mit der Volljährigkeit entfällt die elterliche Kontrolle über Geldanlagen – ein entscheidender Wendepunkt. Junge Erwachsene erhalten häufig plötzlich Zugriff auf ein angespartes Depot oder eine größere Geldsumme.

Studien zeigen, dass solche „Windfall Gains“ – also unerwartete Geldzuflüsse – ein erhebliches Risiko bergen: Auch bisher vernünftige junge Menschen können sich zu impulsiven Ausgaben verleiten lassen, wenn ihnen die Erfahrung im Umgang mit großen Beträgen fehlt.

Ein klassisches Beispiel aus der Forschung sind Lottogewinner, von denen viele innerhalb weniger Jahre trotz hoher Gewinne in finanzielle Schwierigkeiten geraten.

Der Grund: Fehlende mentale Buchführung, geringe Finanzbildung und eine Tendenz zur Gegenwartsorientierung.

Verhaltensökonomie: Warum junge Menschen manchmal unvernünftig entscheiden

Die moderne Verhaltensökonomie liefert wichtige Erklärungsansätze für kurzfristig orientiertes Finanzverhalten.

Begriffe wie „Present Bias“ (die Tendenz, unmittelbare Belohnungen höher zu gewichten als zukünftige Vorteile) oder „Heuristiken“ (vereinfachte Entscheidungsregeln) helfen zu verstehen, warum gerade junge Erwachsene Gefahr laufen, ihr Geld unüberlegt auszugeben.

Besonders gefährlich wird es, wenn externe Kontrollmechanismen wegfallen, ohne dass ausreichend innere Selbstregulation vorhanden ist. In solchen Situationen übernehmen oft emotionale Impulse oder Gruppendruck die Kontrolle über das Handeln.

Die Rolle der Eltern: Zwischen Vertrauen, Kontrolle und Erziehung

Eltern stehen vor einem Dilemma: Einerseits sollen Kinder finanzielle Selbstständigkeit lernen, andererseits besteht die Sorge, dass eine plötzliche Auszahlung zu Fehlentscheidungen führt.

Die Studie zeigt: Besonders wirksam sind Erziehungsmodelle, die klare Regeln mit der Möglichkeit zur eigenen Erfahrung verbinden.

Vertrauen allein reicht allerdings nicht immer aus. Kontrollmechanismen – etwa Sperrfristen für Depots oder eine schrittweise Freigabe des Geldes – können helfen, impulsiven Entscheidungen vorzubeugen.

Entscheidend ist dabei die richtige Balance: Wird Kontrolle als Misstrauen wahrgenommen, kann dies negative Reaktionen auslösen. In Kombination mit frühzeitiger Finanzbildung wirken solche Maßnahmen jedoch stabilisierend.

Externe Einflüsse: Freunde, Werbung und Social Media

Auch das soziale und kulturelle Umfeld spielt eine wichtige Rolle. Jugendliche orientieren sich stark an ihrer Peergroup und an Vorbildern aus sozialen Medien.

Lifestyle-Trends, Influencer-Marketing und Konsumdruck setzen finanzielle Entscheidungen unter zusätzliche Spannung. Besonders in konsumorientierten Kulturen steigt dadurch das Risiko kurzfristiger Ausgaben.

Gleichzeitig zeigen Studien, dass viele Jugendliche ihr Finanzwissen primär von Eltern, aus Social Media oder durch eigene Erfahrungen beziehen – die Schule spielt bislang nur eine untergeordnete Rolle.

Bildungsdefizite und strukturelle Herausforderungen

In Deutschland existiert bislang kein flächendeckender, verpflichtender Finanzunterricht in Schulen. Laut der I4K-Studie wünschen sich über 80 % der Eltern mehr finanzielle Bildung für ihre Kinder, doch nur 11 % der Jugendlichen sehen die Schule als relevante Quelle dafür.

Stattdessen dominiert „Learning by Doing“ oder das Wissen aus dem Internet – mit entsprechenden Risiken in Bezug auf Seriosität und Nachhaltigkeit.

Digitale Tools wie Budget-Apps oder Trading-Plattformen machen Finanzentscheidungen einfacher, senken aber auch die Hemmschwelle für impulsives Handeln, etwa beim Kauf von Kryptowährungen oder bei spekulativen Investments.

Verschuldung bei jungen Erwachsenen: Ein wachsendes Problem

Ein wachsender Anteil der 18- bis 25-Jährigen nutzt Konsumkredite oder „Buy now, pay later“-Modelle zur Finanzierung von Lifestyle-Produkten. Die Gefahr: Fehlendes Budgetbewusstsein kann schnell zu Überschuldung führen.

Besonders problematisch sind Mikrokäufe in Games, Streaming-Diensten oder Shopping-Apps, die finanziell nicht greifbar erscheinen – aber große Summen verschlingen können.

Was Eltern wirklich denken: Ergebnisse der I4K-Elternbefragung

Ein zentraler Teil der I4K-Studie bestand in der Befragung von Eltern zu ihrem Umgang mit Geld, ihren Erziehungsstrategien und ihren Erwartungen an die Finanzentscheidungen ihrer Kinder.

Insgesamt nahmen 100 Eltern teil, einige davon beantworteten den Fragebogen sogar für mehrere Kinder.

Zugriff auf finanzielle Mittel

-

48 % der Eltern gaben an, dass ihre Kinder über Sparbücher, Depots oder Schenkungen verfügen – der Zugriff ist jedoch nur mit Zustimmung der Eltern möglich.

-

27 % erlauben ihren Kindern einen freien Zugriff auf diese Mittel.

-

25 % berichteten, dass ihre Kinder über keine nennenswerten Rücklagen oder Zugriffsrechte verfügen.

Diese Zahlen zeigen, wie unterschiedlich Eltern mit dem Thema finanzielle Eigenverantwortung umgehen – von starker Kontrolle bis hin zu frühzeitiger Autonomie.

Vertrauen und Kontrolle

Ein Großteil der Eltern bringt ihren Kindern in finanziellen Angelegenheiten Vertrauen entgegen:

-

69 % vertrauen ihrem Kind „größtenteils“.

-

16 % sogar „voll und ganz“.

-

Nur 15 % zeigen sich skeptisch oder vertrauen „eher nicht“ bzw. „gar nicht“.

Diese Einschätzungen spiegeln sich auch in der Haltung gegenüber Kontrollmaßnahmen wider: Die Hälfte der Eltern hält sie für notwendig und fair, ein Drittel ist unsicher, und nur wenige sehen sie als unangemessen an.

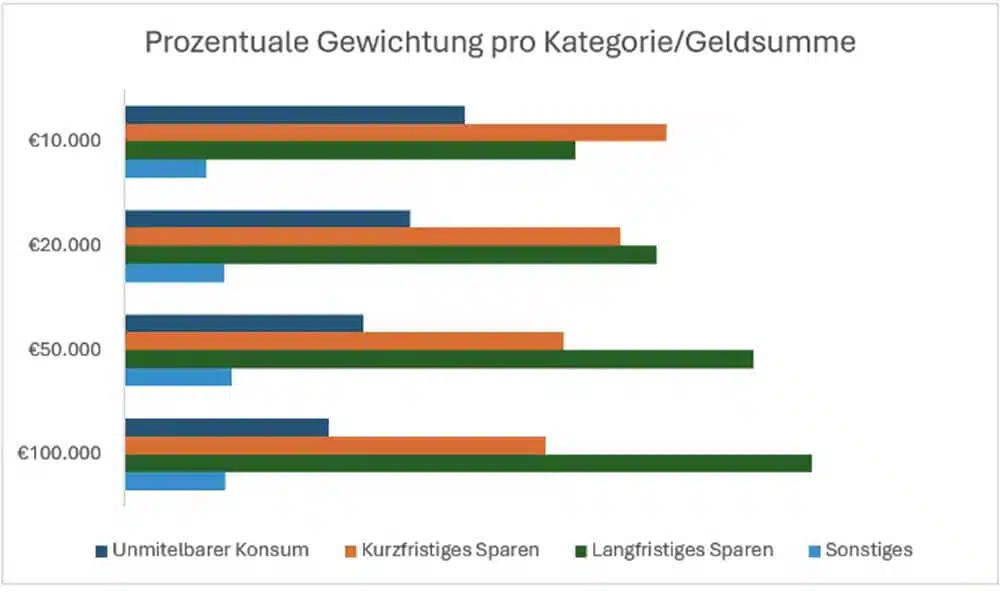

Erwartete Ausgaben: Was passiert mit 10.000 Euro?

Die Studie ließ Eltern einschätzen, wie ihr Kind mit einer hypothetischen Summe von 10.000 € umgehen würde:

-

38 % erwarten kurz- bis mittelfristiges Sparen (z. B. für Umzug oder größere Anschaffungen).

-

32 % rechnen mit langfristigen Investitionen (Aktien, Fonds, Altersvorsorge).

-

24 % gehen von unmittelbarem Konsum aus.

Auch bei offenen Fragen nannten Eltern besonders häufig Investitionen in ETFs und Fonds, Wohneigentum, Ausbildung und Mobilität (z. B. Führerschein, Auto) als wahrscheinliche Verwendungszwecke größerer Geldbeträge

Was Eltern über ihr eigenes Kind sagen

Im zweiten Teil des Elternfragebogens wurden die Teilnehmenden gebeten, spezifisch auf eines ihrer Kinder einzugehen. Diese individuellen Einschätzungen liefern besonders konkrete Hinweise auf Alter, Verhalten und wahrgenommenen Einfluss.

Altersverteilung

Die Angaben zeigen eine klare Häufung bei Jugendlichen: Am häufigsten nannten Eltern Kinder im Alter von 15 und 16 Jahren, gefolgt von den Altersgruppen zwischen 12 und 17 Jahren.

Kinder unter 10 Jahren wurden seltener thematisiert, während junge Erwachsene über 18 kaum noch im Fokus elterlicher Kontrolle stehen.

Das legt nahe: Die finanzielle Erziehung konzentriert sich vor allem auf die sensible Übergangsphase vom Jugend- ins Erwachsenenalter.

Elterlicher Einfluss: Selbstbild und Realität

-

59 % der Eltern gaben an, einen „eher starken“ Einfluss auf das Finanzverhalten des betrachteten Kindes zu haben.

-

Weitere 25 % sehen ihren Einfluss als „mittelmäßig“.

-

Nur ein geringer Teil schätzte den eigenen Einfluss als gering ein.

Dabei wurde auch deutlich: In manchen Fällen stehen elterliche Erwartungen und die Realität des kindlichen Verhaltens im Widerspruch. So wurden Kinder als „besonders vernünftig“ beschrieben, obwohl gleichzeitig spontane oder konsumorientierte Entscheidungen genannt wurden.

Diese Diskrepanz könnte auf Wunschdenken oder soziale Erwünschtheit in der Selbsteinschätzung der Eltern hinweisen.

Konflikte über Geld

Interessanterweise berichten 47 % der Eltern, dass es nie zu Streit über Geld kommt. Rund 38 % erleben immerhin gelegentliche Meinungsverschiedenheiten. Nur wenige Familien haben regelmäßig Konflikte über Finanzen.

Dies könnte darauf hindeuten, dass entweder klare Regeln bestehen oder viele Kinder bereits ein vernünftiges Ausgabeverhalten zeigen.

Empfehlungen: Was Eltern tun können

Die Ergebnisse der I4K-Studie legen nahe, dass finanzielle Erziehung ein ganzheitlicher Prozess sein sollte – beginnend im Kindesalter und ergänzt durch gezielte Maßnahmen rund um den Vermögenszugang zur Volljährigkeit:

-

Frühzeitig finanzielle Bildung fördern: Taschengeldregelungen, Gespräche über Konsumverhalten und gemeinsames Planen von Sparzielen wirken nachhaltig.

-

Vertrauen zeigen – aber mit Struktur: Junge Erwachsene brauchen das Gefühl, Verantwortung zu übernehmen – dabei können transparente Regeln helfen.

-

Kontrollmechanismen mit Augenmaß einsetzen: Eine gestaffelte Freigabe von Ersparnissen oder Sperrfristen können Fehlentscheidungen verhindern.

-

Externe Einflüsse thematisieren: Medienkompetenz, kritisches Konsumverhalten und der Umgang mit Trends sollten Teil der Erziehung sein.

-

Professionelle Unterstützung ermöglichen: Finanzberater:innen oder digitale Bildungsangebote können helfen, nachhaltige Strategien zu entwickeln.

Fazit

Plötzliche Vermögenszuflüsse stellen für junge Erwachsene eine Herausforderung dar – selbst bei guter Erziehung und solidem Werteverständnis.

Die I4K-Studie zeigt: Ein Zusammenspiel aus frühzeitiger Bildung, Vertrauen, klaren Regeln und gegebenenfalls Kontrollmaßnahmen ist der beste Weg, um nachhaltiges Finanzverhalten zu fördern.

Eltern, Pädagog:innen und politische Entscheidungsträger sind gefordert, junge Menschen bei der Entwicklung zu finanziell selbstbestimmten Erwachsenen aktiv zu begleiten.